Blockchain: Thanh toán và hợp đồng thông minh

Như chúng ta đã biết, blockchain là một phát minh công nghệ cho phép hệ thống thực hiện các giao dịch phi tập trung, phi trung gian hóa giữa tất cả các đối tượng trên toàn cầu.

Hầu như mọi giao dịch từ kinh tế đến phi kinh tế, từ văn hóa, xã hội đến khoa học, từ cộng đồng đến cá nhân đều có thể được thực hiện trên blockchain một cách liên tục ở qui mô không hạn chế trên mọi máy tính có kết nối mạng khắp thế giới.

Chính vì vậy mà giới chuyên gia đánh giá những tiềm năng ứng dụng Blockchain đem lại là vô cùng to lớn, Blockchain rất có thể sẽ có những tác động sâu rộng đến môi trường công nghệ và cuộc sống của loài người không kém gì những tác động từ sự ra đời và bùng nổ của mạng Internet. Thậm chí người ta cho rằng nhân loại vẫn chưa hình dung hết được các ứng dụng Blockchain có thể vươn xa đến đâu trong tương lai.

Đến thời điểm hiện nay, cũng đã có vô số những ứng dụng Blockchain đã được khai thác hay đã được nhận định là tiềm năng để khai thác trên nhiều lĩnh vực. Các ứng dụng này có thể được nhóm thành 2 mảng chính:

Ứng dụng trong lĩnh vực tài chính, kinh tế: chẳng hạn như các ứng dụng tiền tệ, công cụ thanh toán, hợp đồng thông minh, giao dịch cổ phiếu, trái phiếu, các dịch vụ tài chính, huy động vốn...

Ứng dụng ngoài lĩnh vực kinh tế: gần như trên mọi phương diện đời sống khác, Bockchain đều có thể được vận dụng, từ sản xuất, đến giáo dục, y tế, chính trị, cộng đồng, quản lý xã hội...

Các ứng dụng trong lĩnh vực kinh tế, tài chính

Tiềm năng to lớn của Blockchain trong lĩnh vực tài chính và kinh tế đã được thừa nhận rộng rãi dù mới chỉ trong giai đoạn đầu khám phá.

Tuy chưa được khai thác hết, nhưng những ứng dụng Blockchain trên thị trường tài chính kinh doanh cũng đã vô cùng sôi động và đa dạng, với hàng loạt các sản phẩm tài chính tiền tệ, các sản phẩm tài chính khác như cổ phiếu trái phiếu, huy động vốn, quản lý quỹ, bảo hiểm, và vô số các ứng dụng khác trong lĩnh vực kinh tế như hợp đồng thông minh, quản lý tài sản, cá cược, di chúc, thừa kế, ủy thác…

1. Ứng dụng là tiền tệ, công cụ thanh toán

Đây là ứng dụng đầu tiên và cũng là ứng dụng được biết đến rộng rãi nhất của Blockchain, mà đại diện tiêu biểu là đồng tiền Bitcoin dậy sóng trên thị trường tài chính và công nghệ khắp thế giới trong những năm gần đây, cùng nhiều loại tiền tệ mã hóa khác cũng đang nổi lên mạnh mẽ như Ethereum, Litecoin, Stellar, Dogecoin, Ripple, NXT…

Các ứng dụng này hoạt động thế nào?

Trong lĩnh vực tiền tệ và thanh toán, ứng dụng Blockchain có thể hiểu đơn giản là một sổ cái kế toán điện tử, ghi lại mọi giao dịch tiền mã hóa. Sổ cái này không do ai nắm quyền sở hữu hay kiểm soát, các hồ sơ giao dịch không thể bị chỉnh sửa hay xóa đi, giao dịch có thể thực hiện liên tục mọi thời điểm, đồng thời mọi thông tin giao dịch đều được mã hóa, và chia sẻ đến tất cả các máy tính tham gia trong hệ thống nên có tính bảo mật, cập nhật, phi tập trung, và có độ an toàn rất cao.

Chẳng hạn, ở Bitcoin - đồng tiền mã hóa đầu tiên, Bitcoin giống như một cuốn sổ cái với các yếu tố chính là địa chỉ số để nhận bitcoin, khóa bí mật để gửi bitcoin, và phần mềm ví để quản lý giao dịch.

Các thông tin về thời điểm giao dịch, khối lượng giao dịch được thể hiện trên sổ cái theo đó tất cả mọi máy tính đều có thể xem được, nhưng thông tin người gửi, người nhận được mã hóa toàn bộ.

Với những tính năng này, người sở hữu Bitcoin có thể gửi cho người ở bất kì quốc gia nào khác tại bất kì thời điểm nào với số lượng Bitcoin không hạn chế và mức phí cực thấp mà không bị lộ danh tính và cũng không phải thông qua đơn vị trung gian nào.

Thị trường sôi động

Với những tính năng và cũng là ưu điểm vượt trội đó, Blockchain được xem như một cuộc cách mạng trong lĩnh vực tài chính và tiền tệ. Sự phát triển không ngừng của các loại tiền mã hóa và các dịch vụ đi kèm trong những năm gần đây là bằng chứng cho cuộc cách mạng đó.

Đồng Bitcoin qua quá trình gần 10 năm – kể từ khi ra đời năm 2009 – từ những dè dặt, thận trọng ban đầu, đến khi được đón nhận rộng rãi, thậm chí có nhiều giai đoạn bùng nổ, qua vô số những cột mốc thăng trầm, trồi sụt lên xuống, hiện tổng giá trị vốn hóa đã đạt khoảng 250 tỉ đô la Mỹ, với khối lượng giao dịch mỗi ngày trung bình là 200.000-250.000 giao dịch.

Trừ một vài quốc gia như Bangladet, Bolivia, Ecuador cấm giao dịch Bitcoin, một vài quốc gia đặt Bitcoin dưới diện ‘quan sát thêm’, hiện đã nhiều nước - đặc biệt nhiều nước phát triển như Mỹ, Úc, Nhật, khối EU - đã cho phép giao dịch và thanh toán bằng Bitcoin.

Ở phương diện vi mô hơn, số lượng các doanh nghiệp chấp nhận thanh toán bằng Bitcoin hiện ngày càng đông đảo và đã lên đến con số trên 125.000 doanh nghiệp với nhiều tên tuổi lớn như Dell, Microsoft, Japan Airlines, Atomic Mall, Expedia…

Đồng Ethereum, một đồng tiền mã hóa khác chỉ mới ra đời năm 2015 nhưng cũng đã nhanh chóng khuấy đảo thị trường tài chính do cải thiện thêm một số tính năng của Bitcoin. Năm 2017, Ethereum tăng giá đến hơn 80 lần (8000%), giá trị vốn hóa đạt trên 50 tỉ đô la Mỹ và khối lượng giao dịch trong những tháng đầu năm 2018 mỗi ngày trung bình khoảng 650 triệu đô la. Sự lớn mạnh nhanh chóng của Ethereum có được là do có sự hậu thuẫn và tham gia của nhiều ông lớn như JP Morgan, Microsoft, Toyota…

Trên toàn thị trường, tổng vốn hóa của tiền tệ mã hóa ứng dụng công nghệ Blockchain đã đạt con số gần 600 tỉ đô la Mỹ với khoảng 1500 loại tiền đang giao dịch. Để so sánh, giá trị này lớn hơn vốn hóa của các ngân hàng lớn nhất của Mỹ, gấp 2 lần vốn hóa của thị trường Visa toàn cầu, gấp 2 lần GDP của Singapore và gấp 3 lần GDP của Việt nam.

Theo dự đoán, giá trị vốn hóa của Bitcoin sẽ đạt trên 1 tỉ USD vào cuối năm 2018, tốc độ tăng trưởng kì vọng có thể nói cao hơn bất kì loại tiền tệ hay dịch vụ tài chính cơ bản nào hiện nay.

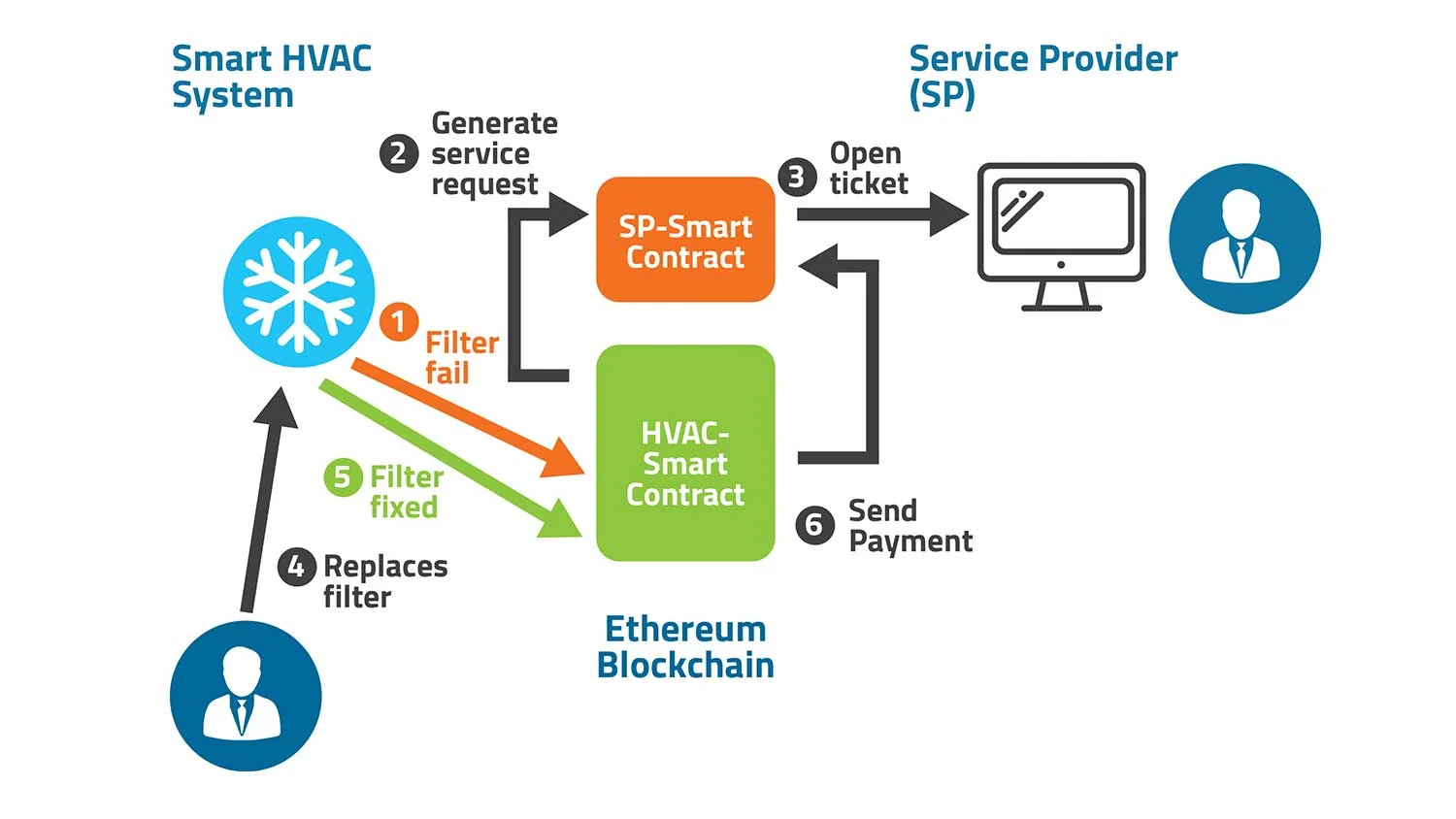

2. Hợp đồng thông minh

Có gì khác biệt so với hợp đồng truyền thống?

Nói đến hợp đồng, có lẽ bạn sẽ hình dung ra quá trình thương lượng, đàm phán; ngoài hai bên tham gia còn cần các bên thứ ba như công chứng, tư pháp, ngân hàng để đảm bảo quá trình thực hiện, hay những rủi ro xảy ra khi một bên đổi ý không thực hiện hoặc thực hiện hợp đồng không đầy đủ, và đặc biệt khi tranh chấp xảy ra sẽ kéo theo vô số các vấn đề phát sinh khác.

Nhưng hợp đồng thông minh đánh bay những rắc rối phức tạp ấy. Nó có thể hiểu là một dạng giao dịch tự động thực hiện những lệnh đã được lập trình sẵn từ trước. Khi nhận lệnh triển khai, những điều khoản đã được qui định sẵn sẽ được thực thi.

Sẽ không có thay đổi hợp đồng vì lý do thời tiết hay giá cả thị trường lên xuống, cũng không có giải quyết tranh chấp, khiếu kiện chất lượng sản phẩm hay bất cứ lý do gì. Càng không có bên trung gian thứ ba nào xen vào, hay một đối tượng nào có thể can thiệp kết quả thực hiện hợp đồng.

Blockchain được ứng dụng thế nào trong hợp đồng thông minh?

Là sản phẩm của công nghệ Blockchain, hợp đồng thông minh cũng áp dụng những nguyên lý cơ bản trong Blockchain: một số thành phần trong chuỗi giá trị của hợp đồng (đối tượng giao dịch, tài sản và các điều khoản) sẽ được mã hóa, sau đó chuyển vào một block trong chuỗi, gửi đến tất cả các máy tính trong hệ thống mà không cần một bên thứ ba nào làm trung gian, và các thông tin hệ thống đã nhận sẽ không thể bị thay đổi.

Có thể lấy máy bán hàng làm một ví dụ đơn giản của ứng dụng hợp đồng thông minh. Máy được lập trình sẵn, chẳng hạn 10.000 một chai nước. Bạn chuyển tiền vào, máy nhả chai nước ra. Bạn chuyển thiếu, máy không nhả. Không khiếu kiện, không linh động, cũng không cần một người bảo vệ đứng giám sát nhắc nhở máy.

Hay một ví dụ khác, hợp đồng thông minh được lập cho các giao dịch cá cược, các mốc điểm và tỉ lệ thưởng được đặt sẵn, ngay khi thực tế xảy ra ở mức điểm nào, hợp đồng sẽ lập tức được thực thi theo các điều khoản định sẵn.

Cần thời gian để hoàn chỉnh thêm

Trên thực tế, hợp đồng thông minh đã được ứng dụng khá sôi nổi trên cả thị trường tài chính nói chung hay trong nội bộ ngân hàng và giữa các ngân hàng, các định chế tài chính nói riêng, nhưng thường được sử dụng tích hợp cùng các ứng dụng khác. Rất nhiều các giao dịch trái phiếu, cổ phiếu, tài sản thông minh, gọi vốn… hiện cũng đã đang áp dụng một phần hợp đồng thông minh.

Tuy vậy, sẽ còn cần nhiều thời gian để hợp đồng thông minh được phát triển hoàn thiện, giải quyết những hạn chế, hay đơn giản là để kết hợp với các ứng dụng và các loại hình công nghệ khác một cách ưu việt nhất.

Nếu chỉ xét một tính năng hợp đồng thông minh đơn thuần, người ta vẫn còn e dè về một số hạn chế của nó, chẳng hạn hạn chế trong chi phí thực hiện, vì mỗi hợp đồng sẽ cần một lập trình riêng và phải cực kì hoàn chỉnh bởi khi đã vào hệ thống sẽ không thể thay đổi được nữa, hay khung pháp lý hiện vẫn chưa rõ ràng thậm chí hợp đồng thông minh còn có phần mâu thuẫn với cơ chế và cách thức quản lý hợp đồng ở nhiều quốc gia hiện nay…

Hà